「お金」について

#11今年度の「国際経済」について

「#6「出口戦略」について」で昨年末に触れていました。

しかしながら、私の考え方と違った方向に向いてきたので、責任持って、今後の見通しについて、私なりの考えを纏めておきます。

①2024年度:日本経済

└為替(ドル円160円台)

└日経平均株価48,000円まで行く可能性あり

※輸出企業の業績向上、輸入企業の倒産がいくつか。

※法人税は内需及び文化保全並びに地域振興に振り分けていく。

※内部留保の吐き出しが確実に出来るのか。

※所得の中央値の変化に今後注目。

②アメリカ経済

└FRBによる金利操作は変わりなし

└人口構造がそもそも安定しているため

※輸出鈍化。国内産業の衰退危惧。しかしながら経済は安定。

※大統領選挙に注目。

③中東諸国並びにヨーロッパ

└BRICSの動きに注目

※東ヨーロッパ情勢や中東情勢が長期化すれば、オイルショックを招きかねない。

※無人攻撃機の進化。特にドローン技術の法整備が、国際的に追いついていない。

④アフリカ情勢

└内戦の長期化がもたらす悪影響と恩恵

※貧困差の拡大が懸念

※情報技術の発達による、学習環境の変化

⑤太平洋オセアニア諸国

└温暖化の影響が顕著

※ツバル国等に再度注目が集まる

※海面上昇

⑥G7や国連の動き方に注目

└どこまで影響力をもたせられるのか

⑦基軸通貨としてのドルの役割

└「仮想通貨」や「キャッシュレス」の本格化が始まり、購買力平価の意味

└情報が「お金」になる時代に本格参入

⑧今後1年以内が日本経済の建て直しの本番(既に遅いかもしれない)

⑨気候変動による経済への影響

⑩南極観測の重要性に注目

今は軽々に動かず、自然に着地点を探すことが懸命に想うとともに、最新の情報は既に次の情報が入ってくる「前兆」として捉えておく。

「新たなサービス」の始動、及び「原点回帰」が、先進諸国のキーワード。

#10「新NISA」について

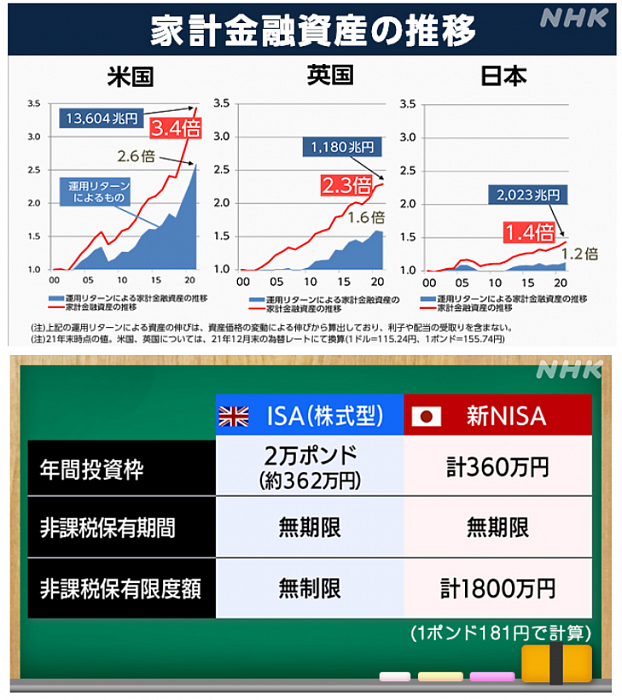

ISA(Individual Saving Account)は、イギリスで1999年に導入された個人貯蓄口座やその制度です。個人の貯蓄や投資を促進する目的で、導入以降、年間拠出限度額の増額や制度の拡充が進められ、現在は非課税保有金額「無制限」とまでなり、イギリス居住者を対象にした税制の優遇措置です。2022年4月時点での口座数は2,222万口座で、英国の成人人口の半数近くが保有しています。資産残高は7,506億ポンドと、英国の個人金融資産の約1割を占めています。

ここに「NIPPON」が入って、2014年からスタートした少額投資非課税制度「NISA」(Nippon Individual Saving Account)。 上場株式や公募株式投資信託などの譲渡益や配当金を非課税とすることで、個人の投資を促進する目的としてそもそも始まりましたが、2024年より「新NISA」制度がスタートしました。

「貯蓄から投資へ」この循環を生み出し、個人の資産形成を促したい考えです。

背景には今後の少子化、既に迎えている高齢化社会に、個人としてどう立ち向かうかが焦点となると思われます。

「社会」において、「介護保険制度」について触れましたが、「医療保険制度」もしかり、今後30年から50年先を見据えると「自己資金」がないと老後の生活に影響が見込まれます。

「1,800万円」という金額の設定は、背景には2019年に金融庁が公表した高齢社会の資産形成についての報告書が元になっていると思われます。この報告書では、老後30年間で必要な資金を算出したところ、年金受給額だけでは2,000万円が不足すると試算されており、一時期話題となりました。

しかしながら、現在「持続可能な経済成長」に向けて、「物価の上昇を上回る賃金の上昇」を目指している政府ですが、「1,800万円」の設定で本当にいいのでしょうか。私は疑問です。インフレ率や所得推移。特に所得推移や金融資産保有金額は「中央値」で計算して、未来をみてもらいたいものです。

「新NISA」については、まだまだ「投資」という言葉が、日本人にあっているかどうかわかりませんが、いずれにしろ、「投資」を活用して資産形成を図っていく必要があると思います。基本的に「投資」は「インフレ率」よりも上を狙うのが重要です。

そして理解しておきたいのが、人によって「拠出できる金額」や「リスク許容度」というものは様々です。「リスク許容度」というのは「ローリスク・ローリターン」や「ハイリスク・ハイリターン」などで説明したほうがわかりやすいでしょうか。

ひと口に「投資」といっても、株式・債券・不動産など様々な種類があります。株式ひとつをとっても簡単に言うと、欧州国株や米国株や新興国株、日本株など色々な組み合わせがあります。

また「投資」に関して、考えておきたいのは、「年齢」によって「リスク」の取れる範囲が変わる可能性があるということです。老後間近で、「ハイリスク・ハイリターン」に投資するには、よっぽど余剰資金がないと難しく思いませんか。そういった場合は債券など、満期保有で金額が確定する資産にシフトすることも考えられます。

私はWealthNaviを利用してます。1ヶ月ほど前に、預かり資産1兆円を突破したことは記憶に新しいところです。簡単に「リスク許容度」をインターネット上で確認できますし、将来の「ターゲット金額」に応じて、その「リスク許容度」であれば、「毎月この金額」といった設定を指示してくれます。色々なファンドを選ぶのが面倒な私には最適です。

ご自身でもっと詳しく知りたい方は、直接証券会社に出向いて色々な商品の話を聞いてみるのもいいとおもいます。

※2024年2月13日:三菱UFJがウェルスナビに150億円出資すると発表がありました。資産形成で連携し、持ち分法適用会社にし、顧客の保有資産に基づく運用商品や住宅ローン、保険の見直しなどを提案するサービスを投入するという意図がありそうです。傘下の三菱UFJ銀行がウェルスナビの第三者割当増資に応じ、取締役も派遣するといった体制で、ウェルスナビへの出資比率は15%超になる見通しとなりました。

※画像はNHKがまとめてくれた金融庁の調査報告です。「家計金融資産の推移」については「金額」ではなく、「伸び率」に注目してみてください。下半分は、「ISAと新NISA」の対比です。

価格.comリサーチより引用

#9「マイナンバーカード」の普及方法

ついに始まった…。PayPay一強の牙城が崩れるか…。

東京都は「都民の生活を守るとともに、消費を喚起し経済の活性化にもつなげていくため、都内の対象店舗において、商品購入やサービス利用の支払いを対象のQRコード決済で行うと、決済額の最大10%のポイントを還元する「暮らしを応援!TOKYO元気キャンペーン」を実施する」と2月2日に発表。

https://www.metro.tokyo.lg.jp/tosei/hodohappyo/press/2024/02/02/13.html

<実施期間>

令和6年3月11日(月曜日)から3月31日(日曜日)まで

※ポイント還元額が予算額に達する見込みとなった場合は、キャンペーン期間の途中でも早期終了する予定です。

※キャンペーン期間外の決済は、本キャンペーンのポイント還元の対象にはなりませんので、ご注意ください。

<対象QRコード決済>

au PAY(コード支払い)・d払い・PayPay・楽天ペイ(コード・QR払い)

<還元率>

決済額の最大10%のポイントを還元

※対象外となる店舗もあるので、注意してください。

<著者見解>

PayPayと自治体のコラボは静岡県のとある自治体から始まりました。当初はコロナ。接触したくない、けど購買は伸ばしたい…。これが大当たり!PayPayの戦略に全国各地の自治体が乗っかりまくり…。でも自治体はPayPayに広告料も支払ってるから、税金が…。手数料も入るしなぁ〜。う~ん。PayPayの戦略当たったな〜。そして何にも考えない自治体が「前例」つかって使用してたからなぁ。それとも他社の努力不足かなぁ

というより、こういう時こそ、「マイナンバーカード」使ってくれ。

「早期終了」の可能性があると言うんだったら、減額してでも良いから。

「前例」ありますよね…。普及したいんですよね。「ポイント」でいいんですよね。シール作ったり、リーフレット作ったり、広告うったりしたら、変にお金かかるでしょ…。

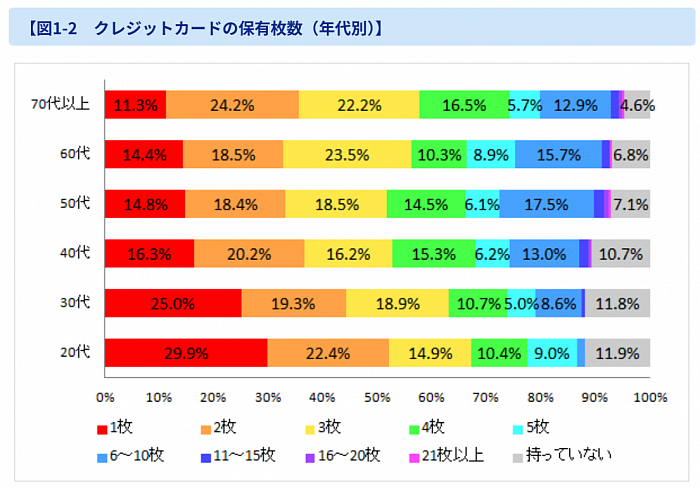

参考として「今回の価格.comリサーチ」の調査結果を画像貼り付けしてます。参考にしたのはこちらのリンクですが、リサーチした時期がわからなかった。おそらく10月15日で令和4年と推測しますが…。2004年ってことはないだろう。https://kakaku.com/research/report/1015/index.html?lid=research_navi_bottom_1015_04

一般社団法人日本クレジット協会の2022年の調査によると、日本人のクレジットカードの平均保有枚数は2.9枚だそうです。

上記の「今回の価格.comリサーチ」による調査によると、カードを持つ理由(複数回答可能P2参照)は「ポイントが貯まるから」…。

本当に「マイナンバーカード」を普及させたいのなら、上手く使ってください。全く…。DXとか、なんちゃらの世界の前前世紀を生きてる感じがするよ。本当に…。皆さんはどうお考えですか…。

いまや「お給料」を「ポイント」で支払う企業も出てきている。本当は「お給料」って、「現金・手渡し」が原則なんだけど。まぁ、それは置いておいて。私は銀行に振り込んでもらわないと、まだまだポイントで支払える世の中ではないので、「お給料」は現金にしてください。

ちなみにキャッシュレス決済でお困りの方はご相談ください!色々と調べてありますので…。

#8人口減少で過疎化は進む?…

人口減少で、今後益々過疎化が続くと、とある評論家が言ってましたが、私は逆ですね。

家持ちで完済できる人はそのままですが、「賃貸の方」や「分譲マンション」の方々は、地方で働きながら、楽しく老後を迎えてると思います。

どこでも、なんでも、やろうと思えば仕事はできますし、年金暮らしで、賃貸で、分譲マンションも管理費や修繕費とかの固定費は大変ですからね。

都会に住むのは、かなりの額を貰わなければ難しいですよねぇ。

と、私は定義します。

#7「公的年金(国民年金)」について…

<日本経済新聞社 寄稿文より抜粋>

厚生労働省は19日、2024年度の公的年金の支給額を23年度に比べて2.7%引き上げると発表した。物価や賃金の伸びを反映し、2年連続の増額となった。年金額の伸びを抑える「マクロ経済スライド」も2年連続で発動されるため、増加率は実際の賃金の伸びに比べて0.4ポイント目減りした。

自営業者らが入る国民年金は40年間保険料を納めた満額支給の場合、68歳以下は1750円増の月6万8000円、69歳以上は1758円増の月6万7808円。

厚生年金を受け取る夫婦2人のモデル世帯で6001円増の月23万483円になる。厚生年金のモデル世帯は平均的な収入(賞与を含む月額換算で43万9000円)で40年間働いた夫と専業主婦のケースを指す。

24年度の改定では年金額の伸びを緩やかにするためのマクロ経済スライドが2年連続で適用される。本来の改定率は20〜22年度の名目賃金変動率である3.1%だが、調整分の0.4ポイントだけ低く抑えられる。

現行の年金額改定ルールでは、過去3年度分の名目賃金変動率と前年の物価変動率のうち、67歳以下で年金を新たに受け取る人は賃金変動率を用いる。68歳以上ですでに受給している人は賃金と物価で低いほうを使う。

24年度は賃金が物価の伸びを下回ったため、改定率は一律で賃金の伸びを用いた。

年金額は物価や賃金の変動に応じて毎年4月に改定する。4月と5月分をまとめて支給する6月から適用する。19日発表の23年の消費者物価指数を受けて、厚労省が24年度の年金額を決めた。

23年度は物価上昇などを受けて3年ぶりにマクロ経済スライドが発動された。このときは年金がマイナス改定だったため適用を見送った21〜22年度の繰り越し分と合わせて、0.6ポイントの目減りとなった。

繰り越しが発生すると、マクロ経済スライドで調整する年度にまとめて金額を抑制される。高齢世帯の家計に与える影響が大きくなる懸念がある。

基礎年金や厚生年金は原則として65歳から受け取ることができる。60歳から繰り上げて受給することも可能だが早めた分だけ年金額は減る。

<著者の見解>

「マクロ経済スライド」という言葉や「40年間保険料納付」、「厚生年金のモデル世帯は平均的な収入」という言葉に注意してもらいたい。

特に一般的に「マクロ経済スライド」という言葉は、概略だけでも知っておいたほうが良いと思う。

「マクロ経済スライド」とは「年金支給額を抑制する仕組み」で、 日本では少子高齢化で年金受給者が増える一方、制度を支える働き手は少なくなっており、このマクロスライド発動によって将来にわたり年金制度を維持するとしており、 どれくらい給付を抑制するかは、保険料を支払う被保険者の数や平均寿命の変動を踏まえて決めています。

どうやら、「経済の好循環」を生み出すための、「インフレ目標と賃金上昇率の目標」はどうやら「年金制度」では別みたいだ。(やはり現役世代で一生懸命「お金」を用意して、「豊かな老後」のために「取り崩してね」ってことか…)

「年金制度設計」そのものを見直すよい機会ではないか。税金をどのように使うか。年金保険料をどう使うか。昨年の物価上昇率は3.1%、日銀の物価見通しでは、2024年度は2.8%としていた。

「ベーシックインカム」という制度がある。メリット・デメリット双方あるが導入されると、多くの国民は最低限の生活を維持できるようになる。 お金の不安から解放され、学びや趣味など自己投資の時間を持つことも実現するといわれており、 また、金銭面の不安を理由に子供を持てなかった人にとっても追い風となり、少子化の解消も期待できるともいわれている。

年金の問題とベーシックインカムを併せて考えるのには多少危険だが、「税金」と「年金保険料」の徴収と再分配には、もっといい方法があるのではないか。何を目的に私達は「お金」という価値観と向き合えば良いのだろうか。

だから私は「デフレではない」と言い続けていたのに…。

#6「出口戦略」について

市場は先日の国会答弁で日銀の植田総裁の「チャレンジング発言」めぐり、「円」を買う動きが進みましたが、金融政策絵決定会合の結果、現状を据え置き、短期金利を−0.1%、長期金利を0%とし、引き続き大規模な金融緩和策を継続ということとなり、結果として、現在また「円」を売る動きになっています。金融緩和とは、中央銀行が景気浮揚を促すために実施する金融政策です。景気悪化の局面で政策金利を引き下げたり、資金供給量を増やしたりすることによって、投資や消費などの経済活動を促します。

一般的に、期間が1年未満の金利を「短期金利」といい、期間が1年以上の金利を「長期金利」といいます。 これに対して、期間が1年未満の金利を「短期金利」といいます。 長期金利の代表的なものが新発の10年国債の利回りです。 10年国債とは、国が発行する債券で、10年国債の利回りは1年以上のさまざまな融資などの金利の参考にされています。

債券とは、「ある一定期間を迎えると額面で償還されるもの」です。例えば、1年間で「5%」の利回りの債券を額面「10万円」で発行します。購入者は「5%」もらえるわけですから、購入金額は「約9万5千円」で購入することになります。1年経ったら「10万円」で返してもらうというわけです。

国債というと、日本人の借金のようにも聞こえますが、その国債を誰が保有しているか考えてみましょう。日本銀行「資金循環統計」によると令和3年12月末で発行額は「1,219兆6,245億円」となっていますが、「日本銀行43.4%」・「銀行等16.0%」・「生損保等18.1%」・「公的年金3.7%」・「年金基金2.6%」・「家計1.0%」・「その他0.7%」・「海外14.3%」となっています。

国債は「政府の借金」であり、国民の借金とは言えないんです。上記の通りほとんどが「日本国内」で流通しており、その元々は国民のお金です。つまり、国民が政府にお金を貸しているのであり、国民が借金をしているわけではないんです。しかも「円建て」なので、為替の影響を受けにくいのです。

現状のマイナス金利であればどうでしょう。簡単に言えば、少し多くのお金を払って債券を買い、わざわざ小さく受け取ることになります。このようにして資金の流通量を増やします。

日本政府は、日銀や金融機関から日本円を借りていますが、政府と日銀には通貨発行権があるため、借金を期限までに必ず返済することができます。しかしながら、そう安々と通貨発行はできません。「円」の価値が下がり、対外的にも日本の購買力平価は下がることとなります。IMF(International Monetary Fund)「国際通貨基金」の2022年購買力平価GDPでみた場合の統計によると193カ国中、中国、米国、インドについで日本は4位になっています。

そんな中、本日、政府は「2024年度は物価高上回る所得増」を予測しているとの報道がありました。果たして来年の賃上げはどこまで期待できるのでしょうか。

正常なインフレと正常な賃金の上昇がなければ、金融緩和は継続せざるを得ないと思います。消費の好循環が確認できてこそ、利上げに踏み切れるタイミングだと思います。

私は現段階で「2024年度は物価高上回る所得増」というのは懐疑的です。というより判断が早すぎると思います。実際に来年の経済がどの様に動くのか見極めなければ、金融緩和の「出口戦略」は難しいと思います。

私としては再来年の春頃かなと予測はしてますが、果たしてどうなるでしょうか。

#5「金融資産保有額」について

今回は「金融資産保有額」及び「保有率」について、中心に触れていきます。

引用は金融広報中央委員会の「知るぽと」からの引用になります。「家計の金融行動に関する世論調査」からの抜粋を示しました。まずご注意いただきたいのは調査方法ですが「インターネットモニター調査」で実施していることをご理解ください。

※今回は画像で貼り付けができなかったので、データのリンク先をコメントの最下部にてご案内いたします。

データは2構成にで掲載しております。

1つ目は「金融資産保有額(年齢・年収別)[単身世帯]です。

縦軸に、20歳代から70歳代まで、収入区分を示しています。横軸には「金融資産保有費率」をヘッダーの「保有金額」毎にクロス分析しています。「無回答」も加味したうえで、各歳代毎・年収毎・保有金額で見ていただければと思います。

単身世帯についての令和4年の金融資産保有額の状況ですが、全国の「平均」は「871万円」で「中央値」(低いものから高いものへと順に並べて2等分する境界値)は「100万円」となっています。「金融資産非保有」の割合は全体で34.5%となり、収入が500万円未満だと4人に1人は金融資産を保有していない人が増えてきます。また年齢によって母数に差があるのでご注意ください。

※調査対象人数

20歳代:549人 30歳代:324人 40歳代:324人

50歳代:366人 60歳代:439人 70歳代:498人

改めて、表の下には「世帯構成毎」に「金融資産保有額」を示しています。

ここではあくまで「世帯構成毎」ですので、年齢などは加味されていません。

「世帯主のみ」は「単身者」ですので、上記表と同じになります。加えて「世帯主夫婦のみ」・「世帯主夫婦と子のみ」・「世帯主夫婦と親のみ」・「その他・類型不能」が記載されています。一概には言えないと思いますが「平均値」と「中央値」に3倍近い乖離があるようにも見えます。

厚生労働省の「2022(令和4)年 国民生活基礎調査」によると、2021(令和3)年1月1日から12月31日までの1年間の所得について見てみると、平均所得金額は545 万7千円となっており、中央値は423万円となっており、平均所得金額以下の割合は 61.6%となっています。

なぜ、平均値と中央値に差が出るのかというと、先程も触れたように「低いものから高いものへと順に並べて2等分する境界値」となります。イメージしやすいのが「すべり台」ではないでしょうか。階段を登って、スーッと降りてくるそんな構成です。つまり所得が低い人が多くて、所得が高い人になだらかに傾斜していく感じです。

「貯蓄から投資へ」・「持続可能な好循環の経済成長へ」。なぜ最近なって「デフレからの脱却」という言葉をあまり使わなくなったのか。それは「日本の人口構成」と今後の「持続的な社会保障制度の維持」が背景にあると思います。

「社会」について、でも触れますが、「8050問題」、「2025年問題」はご存知でしょうか。これは今後20年から50年先を考えたうえで、いまこの話題に触れても、もう遅いかもしれませんが、「金融資産保有」という観点から、非常に重要だと思います。

金融資産を持つ、貯金や貯蓄といった方法を考えるうえで、まずは来年の賃上げがどの程度経済に、そして私達の社会にインパクトが与えられるのか。常にアンテナを張って、そして一人ひとりが生産性を上げて自分自身に付加価値をつけて所得を増やし、資産を増やしていけるのかが必要な時代かもしれません。

※データはこちら↓

https://docs.google.com/spreadsheets/d/198fYZ_NucE1gt2NsClz6hyaDXbf0oBfS8j8c_MDQZfY/edit?usp=sharing

#4「72・100・115の法則」について

今回は身近なお金の運用について、記載したいと思います。運用知識として欠かせない「単利」と「複利」についてです。

まず言葉の定義ですが預け入れるお金のことを「元本」と言います。そして、預け入れたお金を運用する利率を「金利」といいます。元本から金利によって増えた部分を「利息」といいます。

単利はの計算式は「単利=元本×金利」です。

複利は、単利と違い、利息を元本に加え、その合計金額をもとに再度金利を掛けて計算する方法です。

例えば、「元本」が100万円。預入期間が10年。年1回の「金利」が7.2%で「利息」がつくとします。違いを見てみましょう!

単利では100万円×1.072ですから、107万2000円となります。2年後も7万2000円が付き、114万4000円となり、10年後には172万円となります。

一方、複利では1年目は同じく107万2000円ですが、次の年はこの107万2000円に7.2%の「金利」を掛け算して計算されるので114万9184円となります。少し違いますね。10年後には200万4231円36銭となります。随分と差が出ました。

タイトルにある「72・100・115の法則」とは、以下のことを指します。

「金利」がいくらで「固定なのか複利なのか」で、何年預けたら、「元金」が2倍もしくは3倍になるかという法則です。※ここでは「金利」7.2%なら7.2と入力します。

「72」は金利固定の「複利」で元本が何年経ったら2倍になる法則です。

「72÷金利≒お金が2倍になる期間 (年) 」※先程の例ですね。

「100」は金利固定の「単利」で元本が何年経ったら2倍になる法則です。

「100÷金利≒お金が2倍になる期間 (年) 」※先程の例ですと約14年です。

「115」は金利固定の「複利」で元本が何年経ったら3倍になる法則です。

「115÷金利≒お金が3倍になる期間 (年) 」※先程の例ですと約16年です。

お金の運用の仕方や将来の準備は人それぞれだと思いますが、早ければ早いほど、金額が多ければ多いほど、その利益は享受できます。

運用の目安は物価上昇率より上を目指せるかどうかです。中長期的な視点で、時には運用先の見直しや運用商品の見直しも必要だということを念頭に置いておいてください。

※2024年1月より「新NISA制度」がはじまります。これについて大変有効な資産運用方式ですので、改めて旧制度との違いや併用などについて、別の機会にご説明します。

金融広報中央委員会のサイト「知るぽると」に「毎月○○万円積み立てると△年後にいくらになる?」という、面白いシュミレーションがあります。一度試してみてはいかがでしょうか。

※このシュミレーションでは、利息には、一律20.315%(所得税・復興特別所得税15.315%、地方税5%)の税率で、利息計算時に毎回課税されるとし、税率を20.3%として簡易計算しています。下記にリンクを記載します。

https://www.shiruporuto.jp/public/document/container/sikin/menu/s_tumitate.html

#3「賃上げの動き」について

私達にとって身近なお金。来年の春闘の動きが各労働組合の要求を各企業側がどの程度受け入れるか注目です。

最近話題になったのが、金属労協(全日本金属産業労働組合協議会)の「定期昇給などの賃金構造維持分を確保した上で、すべての組合で10,000円以上

の賃上げに取り組む」といった内容。

これだけでは、なぜそのような背景があるのか、ニュースなどではわかりにくいので、気になった方は下のリンク先にあるPDFファイルをご確認ください。↓

https://www.jcmetal.jp/news/roudou/shuntou/shuntou2/32334/

非常に詳しくその要求の背景や経緯、そして未来志向で記述がされています。今後の動向に注目です。どのような考えを持っているのか、深堀りしていくことは重要です。

以前Facebookで記載させていただきました、バリューチェーン全体で付加価値の拡大とその適正な配分を図る「付加価値の適正循環」構築や「人への投資」による「現場力」の強化など。また「インフレ」についても記載があり大変興味深い資料です。

マクロ経済、ミクロ経済の両面から、また世界情勢もふまえて方針が打ち出されており、今後の動きに注目していきたいと思います。

#2「UAE(アラブ首長国連邦)は石油取引でのドルの使用を正式に停止」

2023年11月30日発表。このことは石油取引において米ドルから現地通貨に移行するという、世界経済情勢の変化が始まったと言っても過言ではないでしょう。ドルに対する信任も今後問われていくと思われます。

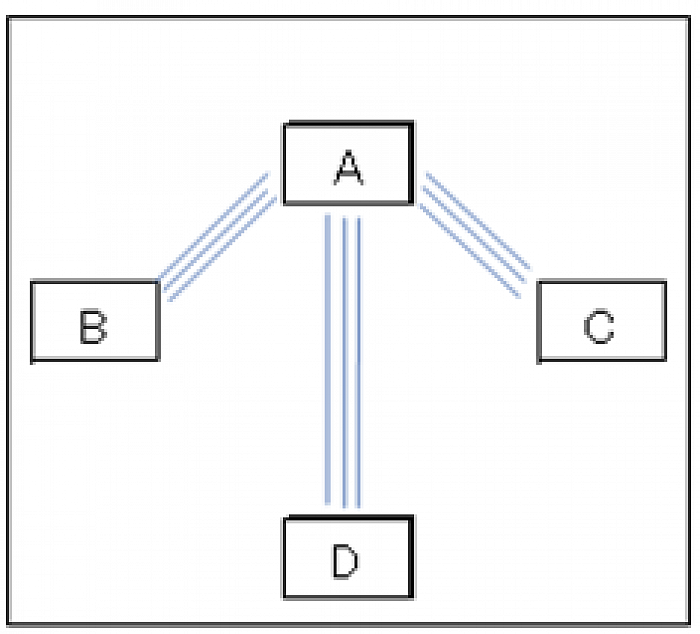

国際貿易においては図のように米ドルが「A」であり、「基軸通貨」として利用されています。「米ドル」を「基軸通貨」として利用されてきたのか。3つの理由があるとされています。

第1に経済規模と金融市場が大きさ。第2に為替相場や金利などの価格形成の透明性が高さ。第3に誰からも侵略されないで守り通せる強い軍事力を保持していることなどと言われます。

ではなぜUAEはこのような発表をしたのか。そこにはBRICS経済圏があり、構成国はブラジル、ロシア、インド、中国、南アフリカですが、最近その加盟国を拡大し、サウジアラビア、エジプト、エチオピア、イラン、アルゼンチンに加えてUAEも加わりました。UAEは最大15カ国との石油・ガス取引の可能性を検討しており、その中には中国、ロシア、エジプトなどの有力国も含まれており、いずれもBRICS同盟の加盟国であり、脱ドル化を推進していると考えられます。また「エネルギー資源」こそが、国際貿易の主軸を成すとの意味合いがあるかもしれません。

この事態は国際貿易における伝統的な基軸通貨としての米ドルへの挑戦とも捉えられ、今後の米ドルやBRICS経済圏の通貨価値が大きく変わってくるかもしれません。あくまで私の所感ですが、遅くとも3年以内に「米ドル安」が始まるかもしれません。今後の為替相場に注目です。

#1「お金」について

「お金」については、特に「経済政策」について重点を置いて、記述したいと思う。物価の安定、雇用の維持、経済成長の維持、為替レートについて述べ、将来への備えについて、どのように準備すべきかを考察していく。

現在は「仮想通貨の流通」や「キャッスレス化の普及」などにより、現金そのものが持つ価値観が変わりつつある。現金決済が主流の国や地域もあるが、何を持ってその「価格」が値付けされるのかが不透明な部分もある。

「お金」の価値とはどのようなものなのか、改めて問うとともに、将来を見据えた「お金」について、どのように変化していくのか、マクロ経済とミクロ経済の両面から考察していきたい。